栏目分类

你的位置:kai云体育app官方下载app最新版本-kai云体育app官方登录入口 > 新闻中心 > 新闻中心

开云kaiyun 为了推动啤酒的高溢价-kai云体育app官方下载app最新版本-kai云体育app官方登录入口

发布日期:2026-05-23 13:51 点击次数:180

DoNews

在华润等竞争敌手们的冲击下,百威的高端上风已然开动松动。

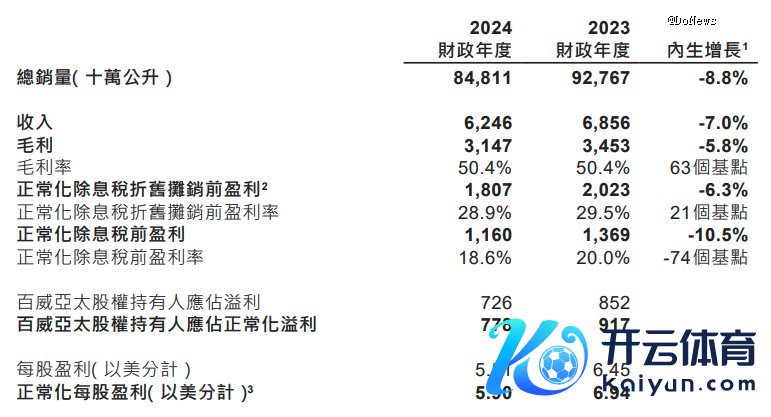

联接2月底百威亚太所发布的财报涌现,2024年百威亚太营收62.46亿好意思元,同比下滑8.9%;净利润为7.5亿好意思元,同比下滑14.77%。营收和净利润双双下滑的功绩认知使得百威躬行晦气决心换帅,于是和财报一同发布的还包括前任CEO杨克离开,由在百威使命29年的中国籍资深职工程衍俊接任。

屋漏偏逢连夜雨,前不久有音书称百威亚太将会在2025年裁人数千东说念主,虽说总部官方恢复音书装假,不外百威亚太的职工数量竟然从2021年的2.6万东说念主减少到了如今独一2.1万东说念主支配。

濒临束缚崛起的原土品牌,换帅能否匡助百威重回正轨?永恒以来所坚忍的高端门路又能捏续多久呢?

百威亚太,泥潭深陷

百威啤酒的高端路,正变得越来越难走。

2月底,百威亚太公布了2024年财报。数据涌现,2024年百威亚太营收62.46亿好意思元,同比下滑8.9%;净利润7.5亿好意思元,同比下滑14.77%;销量方面为84.8亿公升,同比下滑8.8%。

图源:百威亚太财报

图源:百威亚太财报

分不同地区来看,2024年亚太西部地区营收48.94亿好意思元,在总营收中的占比为78.4%,同比下滑12.8%;亚太东部地区营收13.52亿好意思元,同比增长8.8%。值得一提的是,西部地区主要包括中国和印度商场,尤其中国商场认知欠安在很大程度上影响了百威亚太总共这个词公司的功绩,毕竟早在2022年中国商场就为百威亚太孝敬了逾越75%的营收。

财报涌现,2024年百威亚太中国商场的销量同比减少11.8%,营收下滑13%,尤其2024年第四季度总销量同比减少18.9%。关于功绩不足预期的原因,百威亚太官方暗示主若是因为滥宅心愿疲软、即饮渠说念东说念主流减少等。

那么,百威啤酒在中国商场的销量下滑主要体当今哪些方面?高端啤酒的故事真的讲不下去了吗?

率先来看外部大环境的影响。据Euromonitor所发布的数据,国内啤酒行业的产销量从千禧年头起步,在2013年达到岑岭,随后简直捏续处鄙人滑通说念。如今重叠高端餐饮和酒吧、夜店一类的即饮渠说念等滥用商场日渐衰竭,百威啤酒的认知当然不尽如东说念主意。

其次是国内原土啤酒品牌的崛起,给百威这个高端啤酒行业的老老迈形成胁迫,包括华润、青岛和燕京等在内的国产啤酒品牌都在加快高端化进度。以华润啤酒为例,总共这个词2024年华润高端及以上啤酒销量同比增长逾越9%,备受无数年青滥用者追捧的喜力品牌增长更是接近20%。

原土啤酒品牌加快进取彭胀,带来的顺利着力便是百威亚太的高端商场份额被进一步挤压。数据涌现,2015年时百威亚太在国内高端啤酒商场的占有率近50%,目下依然下滑到了40%支配。

此布景下,如果再算上现代年青东说念主滥用偏好的支持,对百威亚太的影响只会愈加严重。事实上,夙昔几年国内啤酒滥用商场的趋势正在渐渐发生支持,借助使命之余对微醺的追求以及小酒馆的火热,年青东说念主愈加疼爱于口味种种的精酿啤酒等品类。

或者是思要愈加紧迫在啤酒商场“挽尊”,发布财报的同期,百威亚太董事会晓喻原CEO杨克行将离开百威亚太,由在公司使命了29年之久的群众首席供应链运营官程衍俊接任,任命依然在4月1日奏凯。

在外界看来,此举意在重振百威在中国地区高端商场的定位。公揭发布之时,百威亚太的股价一度飞腾逾越10%。

换帅解千愁?

当功绩认知捏续不足预期,百威集团率先“干掉”的便是现任CEO,不外这并不虞味着依然成为夙昔式的杨克都备莫得任何孝敬。

公开良友涌现,杨克在2002年加入百威集团,早期主打欧洲商场。2018年杨克从百威英博北好意思商场调任到亚太区,彼时恰是百威亚太冲击港交所上市的要道节点,杨克在2019年全面接受百威亚太业务后,团结年登陆港交所上市,召募资金高达50亿好意思元。

推动公司上市仅仅杨克的孝敬之一,担任百威亚太CEO时辰对其高端啤酒形象的设立相通功弗成没。事实上,高端化一直都是百威在中国商场的中枢策略,以至在进入中国初期百威价钱就能达到8元每瓶,是等闲啤酒品牌订价的4倍支配。

为了推动啤酒的高溢价,杨克率领百威在居品和营销端的参加可谓不遗余力,如今旗下坐拥包括百威、科罗娜和福佳等在内的多个高端品牌,在总营收中的孝敬度达70%支配。

对大多半等闲滥用者而言,拿起高端啤酒品牌,百威的形象早已长远东说念主心。

或者是运交华盖,上市后的百威重叠疫情影响,营收反复波动、净利润自2021年开动捏续走低,从9.8亿一都下滑到7.5亿,这亦然百威亚太急需换帅来带动自己发展的要道原因。只不外,更换CEO能够匡助百威走得愈加永远吗?

虽说接任者程衍俊亦然在百威集团任职多年的老职工,不外和杨克不同的是,前者在1996年加入百威开动就在中国商场捏续深耕,曾担任百威中国的首席酿酒师和供应链及物流副总裁等,可以说对中国啤酒商场的了解程度颇深。

关于接下来的标的,程衍俊公开暗示,“期待将我方的酿酒常识和处罚才调相联接,引颈百威亚太接待下一个增长篇章”,中枢见地便是推动百威的商场份额增长。

体当今居品方面,百威开动发力超高端和次高端。举例早在2024年百威亚太就推出了百威和科罗娜无醇啤酒,包括定制众人臻藏系列,将价钱进一步进取拉高。

另一方面,百威亚太还助力旗下的哈尔滨啤酒,将部分资源支持到有着较大增长后劲的8~10元这一价钱带,毕竟已有竞争敌手证据了8元价钱带的商场出路。

渠说念方面,百威亚太鼎力拓展经销商,怒放非即饮渠说念。哪怕平等闲滥用者而言也很容易感知到百威啤酒永恒以来在餐饮、夜场等主流渠说念的需求正在缩减,因此百威亚太的策略是将截至到2024年底的235个经销城市数量进一步扩大,重心布局非即饮商场。

左手拿着超高端和次高端等袒护更多价钱段的居品,右手深耕经销商渠说念更多的触达滥用者,百威在霸占商场份额方面打出了一套组合拳。仅仅濒临稠密高端啤酒品牌的崛起,百威思要竣事商场份额增长的这条路,只怕也并不会如预期中的那么好走。

高端化这条路,好走吗?

曾脱落据涌现,中国事群众最 大的啤酒商场,全宇宙每4瓶啤酒中就有1瓶被中国滥用者喝掉。高大的商场边界,无疑让稠密啤酒品牌擦掌摩拳。

不外换个角度来看,国内啤酒行业依然进入缩量阶段。据国度统计局所发布的数据涌现,2024年我国边界以上企业啤酒产量为3521.3万千升,同比下跌0.6%。

产能捏续下滑,很大程度上便是因为举座需求在缓缓裁减,在这种情况下,各大啤酒品牌之间的竞争只会越来越强烈。

以华润啤酒为例,联接此前所发布的财报,2024年华润啤酒营收为386.35亿,鼓动应占溢利为47.39亿,毛利率种植到了42.6%。固然旗下啤酒业务营收364.9亿,同比下跌1%,不外在高端商场得益于收购喜力等动作,华润在高级及以上啤酒的销量增长逾越9%,聚焦8~10元价钱带的SuperX剑指百万吨级边界,子品牌老雪和红爵在2024年的销量更是同比翻倍。

除此以外,青岛和燕京啤酒的商场认知相通不遑多让。前者旗下中高端居品的销量占比从2022年的36.3%种植到2024年的72.7%,后者靠推出的王炸单品U8收货了一众诚笃拥趸,助力燕京啤酒销量增长1.6%,是为数未几销量竣事正增长的啤酒上市公司。

对比竞争敌手们的呐喊大进,百威的上风又体当今哪些方面呢?品牌效应长远东说念主心是其中枢影响身分。

事实上,从1995年百威集团在武汉开荒位于中国的第1家啤酒工场开动,百威便通过收购和坚捏高端门路一都攻城略地并捏续彭胀自己贸易邦畿。居品加营销的运营策略下,百威坐稳了国内高端啤酒商场的龙头宝座,时于当天拿起高端啤酒,大多半滥用者的第 一印象仍然是百威。

只不外面抵滥用趋势的渐渐支持以及束缚胁迫自己糊口空间的竞争敌手,百威亚太的高端路注定不好走。如斯样式下,倒不如更多的向竞争敌手学习。

以夙昔几年在高端商场掀翻过阵阵热度的喜力啤酒为例,对各大啤酒品牌而言居品改造和对渠说念体系的打造是其赖以糊口的基础,不外在新滥用时间收拢年青东说念主相通至关紧要,尤其是高端化相配笨重确当下。喜力啤酒恰是这样作念的,前卫潮水的外包装、切入电音赛说念和体育赛事等年青东说念主长入的领域,再加上自己正本就有着可以的厚味性,喜力啤酒进一步霸占了滥用者心智。

以山姆会员店的啤酒销量动作参考,售价59.9元、500毫升10罐装的喜力啤酒永恒都是山姆的啤酒热销榜第1名。

如今百威也在这样作念开云kaiyun,包括请明星代言和赞成音乐节等,接下来就看访佛的告捷旅途能否在百威啤酒身上重新演出了。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP